In der doppelten Buchführung (Doppik) und je nach Gewerbegröße teils auch bei Kleinunternehmern, die nur zur Einnahmen-Überschuss-Rechnung verpflichtet sind, wird mit mehreren, zum Teil virtuellen Konten und Unterkonten gearbeitet. Jedes Konto hat zwei Seiten, die zum Beispiel in getrennten Tabellenspalten dargestellt werden. Die eine Seite bezeichnet das „Soll“, also die Forderungen an Kunden (das, was diese „bezahlen sollen“). Die andere Seite verzeichnet das „Haben“, also Forderungen von Geschäftspartnern an das Unternehmen (welche das Unternehmen „zu zahlen hat“). Bei der doppelten Buchführung werden die Konten in Erfolgs- und Bestandskonten gegliedert:

- Bestandskonten: Diese Konten stellen Vermögen, Rücklagen, Eigen- und Fremdkapital eines Unternehmens dar. Sie unterteilen sich wiederum in aktive und passive Bestandskonten, wobei aktive Konten unter anderem Umlauf- und Anlagevermögen (z. B. Grundstücke, Finanzanlagen, Barguthaben) umfassen, während passive Bestandskonten sogenannte Rückstellungen und Verbindlichkeiten (z. B. Kredite, Anleihen, Steuerrücklagen) beinhalten. Bestandskonten werden für den Jahresabschluss bilanziert, das heißt Soll und Haben der einzelnen Unterkonten werden aufgerechnet.

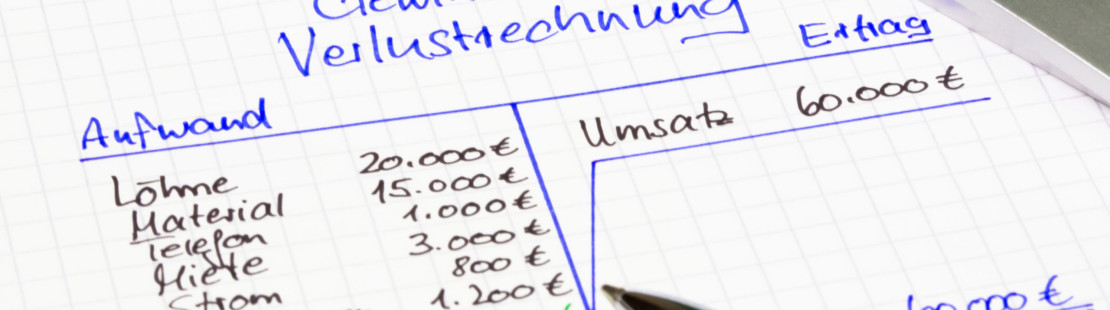

- Erfolgskonten: Erfolgskonten verzeichnen Erträge und Aufwendungen und stellen damit den jährlichen Erfolg eines Unternehmens dar. Sie unterteilen sich in Ertrags- und Aufwandskonten. Ertragskonten listen alle Erträge auf, die nicht über Rechnungen eingefordert wurden, also Einnahmen durch Vermietungen oder Guthabenzinsen. Eine Rechnungszahlung durch einen Kunden wäre eine beglichene Forderung und würde im aktiven Bestandskonto gelistet. Aufwandskonten hingegen listen Zahlungsausgänge für beispielsweise Personal, Miete oder Steuern auf. Rechnungen, die das eigene Unternehmen zu begleichen hat, werden nicht hier, sondern unter dem aktiven Bestandskonto verbucht. Da sich Erfolgskonten nicht wie Bestandskonten bilanzieren lassen, werden sie am Jahresende über die sogenannte Gewinn- und Verlustrechnung abgerechnet. Das Resultat fließt in die Bilanzierung der Bestandskonten mit ein.